├

├計量計測データバンク ニュースの窓-361-経済学 日本の財政の現状と将来像(慢性的な財政赤字からの脱却の方法)

計量計測データバンク ニュースの窓 目次

├計量計測データバンク ニュースの窓 目次

├計量計測データバンク ニュースの窓 目次 1

├計量計測データバンク ニュースの窓 目次 2

├計量計測データバンク ニュースの窓 目次 3

├

├

├

├

├基礎的財政収支とは何ですか。何が分かりますか : 財務省

基礎的財政収支とは何ですか。何が分かりますか。

【答】基礎的財政収支(プライマリーバランス)とは、税収・税外収入と、国債費(国債の元本返済や利子の支払いに充てられる費用等)を除く歳出との収支のことを表し、その時点で必要とされる政策的経費(社会保障や公共事業をはじめ様々な行政サービスを提供するための経費)を、その時点の税収等でどれだけ賄えているかを示す指標となっています。

├

├

├

├

├経済学 日本の財政の現状と将来像(慢性的な財政赤字からの脱却の方法)

├

経済学 日本の財政赤字の現状

経済学 日本の財政赤字の現状

日本の財政赤字は、高齢化に伴う社会保障費の増大やコロナ禍・物価高対応の歳出拡大により、国と地方を合わせて1,000兆円を超える債務残高を抱え、先進国の中で最悪水準のGDP比200%超を記録している。プライマリーバランス(基礎的財政収支)の赤字も続いており、深刻な構造的赤字となっている。

1. 財政赤字の現状と規模

構造的な赤字:リーマンショックやコロナ禍、高齢化による社会保障費の増大で、歳出が税収を大幅に上回っている。

債務残高: 国と地方の長期債務残高は急増し続けており、GDPの2倍を超える異例の規模である。

プライマリーバランス:令和2年度(2020年度)に大幅な赤字を記録し、その後も経済対策により赤字傾向が続く。

2. 財政赤字の主な要因

高齢化による社会保障費の増加: 年金、医療、介護のコスト増。

経済対策と減税:景気下支えのための公債発行。

税収の伸び悩み:景気低迷による収入減。

3. 経済学的視点と影響

持続可能性への懸念:大多数の経済学者は、将来の増税や歳出削減など厳しい再建を強いられるとみている。

金利上昇リスク:債務の利払い負担が急増し、財政破綻シナリオにつながる可能性がある。

MMT(現代貨幣理論):財政赤字を問題視しない理論もあるが、日本の経済学者・国民の多くは現在の危機的状況を懸念している。

現状、日本政府は2025年度のプライマリーバランス黒字化目標を掲げているが、追加の経済対策などで目標達成は困難な状況にある。

日本の財政は、新型コロナウイルス感染症や物価高騰への対応のための支出増により、引き続き大幅な赤字となっています。政府の最新試算(2026年1月時点)では、2026年度の基礎的財政収支(プライマリーバランス)も赤字が見込まれており、目標の達成は困難な状況です。

財政赤字の現状

日本の財政は、以下の主要な課題に直面しています。

基礎的財政収支(PB)の赤字:政府は2025年度〜2026年度のPB黒字化を目標としていましたが、経済対策による追加支出の影響で、2026年度も約8000億円の赤字になるとの試算を内閣府が公表しました。以前の試算では黒字が見込まれていたため、状況は悪化しています。

巨額の政府債務残高:日本の政府債務残高は対GDP比で極めて高い水準にあり、G7先進国の中で最悪の比率となっています。2025年度末の普通国債残高は1,129兆円に達すると見込まれています。

債務残高対GDP比の目標:政府はPBの単年度黒字化目標を見直し、「政府債務残高の対GDP比の安定的な引き下げ」を新たな目標に掲げています。現在のところ、名目GDPの成長により、この比率は低下傾向が続くとされていますが、金利上昇の影響が懸念されています。

海外からの信認:国債の海外投資家保有割合が増加しており、財政に対する海外からの信認を確保する必要性が高まっています。

主な要因

財政赤字が続く主な要因としては、以下のような構造的な問題が挙げられます。

社会保障費の増加:高齢化の進行に伴う医療、介護、年金などの社会保障関係費の増加が、歳出の主要因となっています。

景気対策のための公債発行:1990年代以降、景気悪化に対応するための公共事業や減税、そして近年の新型コロナウイルス対策や物価高騰対策など、度重なる経済対策が財政赤字を拡大させてきました。

金利上昇リスク:現在は低金利が続いていますが、今後金利が上昇すれば、国債の利払い費が大幅に増加し、財政状況がさらに悪化するリスクがあります。

日本の財政状況は依然として厳しく、財政健全化は喫緊の課題となっています。

基礎的財政収支(プライマリーバランス)

基礎的財政収支(プライマリーバランス)

基礎的財政収支(プライマリーバランス、PB)は、税収等で社会保障や公共事業などの政策経費をどれだけ賄えているかを示す財政健全度の指標。国債発行を除いた歳入から、過去の国債利払い等を除いた歳出を引く。PBが赤字の場合、新規借入が必要な状態を意味する。

特徴と概要

定義:歳入(税収+税外収入)から、国債の利払いや元本返済(国債費)を除いた歳出を差し引いた収支。

財政健全性の基準:PBが黒字(プラス)なら借金に頼らず政策経費を賄えているが、赤字(マイナス)なら新たな国債発行が必要になる。

目的:過去の債務(国債)の影響を除外し、純粋にその時点の政策支出を税収で賄えているか(持続可能か)を評価する。

日本の状況と目標

現状:1992年のバブル崩壊以降、日本の基礎的財政収支は赤字が続いている。

黒字化目標:政府は財政健全化の目安として、国・地方のPB黒字化を目標に掲げている。

最新見通し:2025年度は当初の黒字見通しから一転して4.5兆円の赤字、2026年度も8,000億円程度の赤字になる試算が出されており、目標達成は厳しい状況。

この指標は、経済対策による支出増や税収増減によって変動し、日本の財政健全化における重要なベンチマークである。

基礎的財政収支(プライマリーバランス、PB)とは、税収などで社会保障や公共事業などの行政サービス(政策的経費)をどれだけ賄えているかを示す指標です。

現在の日本の状況と見通し(2026年2月時点)は以下の通りです。

最新の状況と見通し

2025年度の見通し:約7兆円の赤字(対GDP比1.0%)となる見込みです。2024年7月時点では約8000億円の黒字と試算されていましたが、経済対策による歳出増加の影響で大幅な赤字に転じました。

2026年度の見通し:国と地方を合わせたPBは、約8000億円の赤字になるという試算が2026年1月に政府から示されました。

黒字化目標の遅延:政府は当初「2025年度の黒字化」を目指していましたが、巨額の補正予算編成などにより達成は困難となり、目標を2027年度に先送りする方針が示されています。

PBの計算方法

PBは以下の式で算出されます。

PB =(歳入 - 公債発行収入)-(歳出 - 国債費)

借金(国債発行)を除いた収入で、借金の返済(国債費)を除いた支出を賄えているかを判断します。

黒字であれば「その年の行政サービスをその年の税収等で賄えている」ことを意味し、赤字であれば「政策経費を借金で賄っている」ことを示します。

財政状況の背景

一般会計の状況:2026年度当初予算案(一般会計)は122.3兆円と過去最大規模ですが、税収も83.7兆円と過去最高を見込んでおり、当初予算ベースでは28年ぶりの黒字を確保する見通しです。

公債依存度:2025年度の公債依存度(歳入に占める借金の割合)は24.9%と見込まれており、依然として借金に依存した財政運営が続いています。

債務残高:普通国債残高は累増し続けており、2025年度末には1,129兆円に達する見込みです。

今後、政府は単年度のPB黒字化だけでなく、債務残高対GDP比の安定的な引き下げを重視する方針へシフトしつつあります。

経済学 日本の税収と財政の支出

経済学 日本の税収と財政の支出

日本の税収と財政支出は、高齢化に伴う社会保障費の増加と、コロナ禍以降の緊急経済対策によって、歳出・税収ともに過去最大規模が続いている(2024-2025年見通し)。2025年度の一般会計歳出は115兆円を超え、基礎的財政収支(プライマリーバランス)は赤字が続くと見込まれている。

1. 日本の税収の状況(2024-2025年度見通し)

税収の動向:物価高(インフレ)や企業業績の好調を背景に、税収は右肩上がりで増加している。2024年度の決算見込みは75兆円を超え、5年連続で過去最高を更新する見通し。2025年度は80兆円台に達する見通し。

税収の主な内訳:所得税、法人税、消費税の「主要3税」が全体の約85%を占める。

消費税:インボイス制度の導入や物価高により、約23.8兆円で過去最高を見込む。

所得税:定額減税等の制度的要因で一時的に減少したものの、賃上げにより増加傾向にある。

法人税:企業業績の改善により好調。

2. 日本の財政支出(歳出)の状況

歳出規模:2025年度の一般会計歳出総額は115.2兆円で、過去最大規模。

主な支出項目:

社会保障関係費:高齢化の影響で最大かつ増加傾向。

国債費:借金(国債)の利払い・償還費用。

防衛関係費:防衛力強化に伴い増額傾向。

地方交付税交付金:地方自治体の財源補填。

**主要3経費(社会保障、国債、地方交付税)で歳出総額の約75%を占める。

3. 財政の課題と現状

高い公債依存度:歳出の約4分の1(約25%)は、新規国債(借金)によって賄われている。

「国の借金」の拡大:国債・借入金・政府短期証券の合計は、2025年末時点で1,342兆円を超え、過去最高を更新。

プライマリーバランス:政府は基礎的財政収支の黒字化を目指しているが、2025年度も4.5兆円程度の赤字(過去投影ケース)となる見通しで、黒字化は後ずれしている。

主要7カ国(G7)で最悪の債務残高:GDPに対する債務残高の比率は257.2%に達する。

4. 経済学的な背景

税収増の要因:インフレにより名目税収が増える「増税の隠れた側面(税の自然増)」が働いている。

財政の持続可能性:高い公債依存度と借金残高が、長期的に将来世代の負担や金利上昇リスク(財政への圧力)として懸念されている。

以上、最新の政府試算に基づくと、税収は増えているものの、支出の伸びがそれを上回っており、依然として厳しい財政構造が続いていると言える。

日本の財政は、税収が過去最高を更新している一方で、歳出がそれを大きく上回る状況が続いており、その差額の多くを借金(国債)で賄っているのが現状です。

税収の現状と内訳

2024年度の一般会計税収は75.2兆円で過去最高を5年連続で更新し、2025年度の当初予算段階では77.8兆円が見込まれています。さらに、2025年度の最終的な税収は80兆円を超える見通しとなったことが報じられています。

主要三税: 所得税、法人税、消費税の3つで税収全体の約8~9割を占めています。

近年の動向:企業の業績好調による法人税収の増加、および物価高騰などの影響による消費税収の増加が、全体の税収を押し上げる主な要因となっています。

財政支出の現状と内訳

日本の歳出総額は税収を大幅に上回っており、超過分は主に公債金(借金)で賄われています。2025年度の一般会計歳出総額は当初予算で約115兆円となっており、歳入に占める公債金の割合(公債依存度)は2025年度で24.9%と見込まれています。

主要な歳出項目:歳出の約4分の3は、主に社会保障費、国債費、地方交付税交付金の3項目で構成されています。

社会保障費:医療や介護、年金などに充てられる費用で、高齢化の進展に伴い毎年増加しており、2024年度当初予算では過去最大の37.7兆円を計上しています。

国債費: 過去の借金(国債)の元本返済と利払いに充てられる費用です。

財政の課題

税収の増加にもかかわらず、歳出がそれを上回る「厳しい財政運営」が続いています。その結果、政府総債務残高は対GDP比で世界でも突出して高い水準にあり(世界第2位)、2025年度末には普通国債残高だけで1,129兆円に上ると見込まれています。

日本の財政は、歳入・歳出一体での持続可能性の確保が重要な課題となっています。

経済学 日本の財政の健全度

経済学 日本の財政の健全度

2026年初頭時点における日本の財政健全度は、主要国(G7)の中で最も厳しい水準にあります。政府は「2025年度のプライマリーバランス(PB)黒字化」という目標を掲げてきましたが、この達成は困難な見通しです。

以下に、最新の経済学的な視点に基づく日本の財政健全度の分析をまとめます。

1. 財政状況の現状(2025〜2026年)

危機的な借金規模:2025年末時点の「国の借金(国債、借入金、政府短期証券の合計)」は過去最大の1342兆円を超えました。

GDP比で世界最悪級: 政府債務残高の対GDP比は250%超に達しており、ギリシャなどと比較しても厳しい水準です。

赤字依存の予算:2025年度の予算案でも、歳入の約25%が国債(借金)に依存しており、健全化の道筋は見えていません。

目標の未達成:「2025年度のプライマリーバランス(基礎的財政収支)黒字化」の目標は、現時点では達成できず、2026年度以降も赤字が続く見通しです。

2. なぜ財政がこれほど悪化したのか

少子高齢化と社会保障費の増大:財政赤字の主因は高齢化に伴う医療・年金・介護費用の増加(社会保障費が7割以上)です。

慢性的な低成長: バブル崩壊後、潜在成長率が低下し、税収が伸び悩む一方で、景気対策のための歳出が続きました。

コロナ・物価高騰対応:2020年以降、コロナ対策や物価高騰対応で多額の追加歳出が行われました。

3. 日本が財政破綻しない理由(現状)

債務が巨額であっても、即座に破綻しない理由がいくつかあります。

円建ての国債:国債はすべて円建てで、債権者の多くは国内の金融機関や日本銀行(日銀)であるため、外貨債務のようなデフォルト(債務不履行)リスクは直ちには低いとされます。

日銀の国債保有:日本銀行が大量の国債を買い支えており(事実上の財政ファイナンス)、低金利が維持されてきました。

インフレの寄与:2023〜2024年の物価上昇により、相対的に借金の価値が目減りし、債務残高/GDP比が一時的に押し下げられる効果が働きました。

4. 今後の展望とリスク

金利上昇リスク:金利が上昇すると、利払い費が激増し、財政を圧迫する可能性があります。

インフレ率の低下:物価上昇率が低下すれば、インフレによる債務削減効果は薄れます。

成長力強化が必須:財政健全化には、単なる歳出削減だけでなく、名目成長率を金利より高く保つ(成長力を上げる)必要があります。

結論

日本の財政は、長年の借金積み増しにより「非常に不健全」な状態です。金利上昇や成長力低下が起きた場合、一気に持続可能性が揺らぐリスクを抱えているといえます。

日本の財政の健全度は、G7(主要7カ国)の中で最悪の水準にあり、依然として厳しい状況が続いています。政府は財政健全化の目標を掲げていますが、達成は困難な見通しです。

財政の現状(2025年〜2026年最新)

政府債務残高:2025年12月末時点で、国債や借入金などを合わせた「国の借金」は過去最大の1342兆1720億円に達しました。

対GDP比:国際通貨基金(IMF)の推計によると、2025年の日本の政府債務残高は対国内総生産(GDP)比で約2.3倍(約257.2%)に上り、米国(120.0%)やフランス(111.8%)など他のG7諸国と比較しても最も高い水準です。

公債依存度:2025年度の一般会計当初予算案では、歳入の約24.9%を国債発行に依存しており、借金体質から抜け出せていない状況です。

財政健全化の目標と課題

政府は、国と地方を合わせた「プライマリーバランス(基礎的財政収支、PB)」を2025年度に黒字化する目標を掲げてきました。しかし、最新の試算ではその達成は極めて厳しいことが分かっています。

2025年度PB見通し: 内閣府の試算によると、仮に高い経済成長(実質1.3%)が実現したとしても、2025年度のPBは依然として1兆1000億円〜4.5兆円程度の赤字となる見通しです。

目標未達の要因:新型コロナウイルス感染症対策や物価高騰への対応のための巨額の財政支出、防衛費の増額などが赤字の主な要因です。

将来への展望:財政健全化のためには、さらなる歳出削減や潜在成長率の引き上げが必須の条件とされています。ただし、インフレの定着が政府債務の実質的な負担を軽減させる効果を持つという見方もあります。

日本の財政健全化は長年の課題であり、目標達成には経済成長と歳出・歳入両面での改革が不可欠な状況です。

経済学 日本の財政の改善方法

経済学 日本の財政の改善方法

日本の財政改善(財政健全化)は、経済学的には主に「歳出削減」「歳入増(増税・税収増)」「経済成長(名目GDPの拡大)」の組み合わせによって議論されます。

2026年時点での日本の財政は、急速な高齢化に伴う社会保障費の自然増に加え、国債残高が対GDP比で200%を超えるなど、先進国の中でも特に深刻な状況にあります。経済学的な観点からの具体的な改善手法は以下の通りです。

1. 歳出の削減 (支出見直し)

最も直接的な方法ですが、経済への副作用(景気冷え込み)を伴うリスクがあります。

社会保障制度の抜本的改革:財政赤字の主因である医療・介護給付費の増加を抑制するため、高齢者の自己負担率引き上げや給付水準の合理化を行う。

公共事業の効率化:生産性の低い公共プロジェクトを見直し、生産性の高い部門へ資源を移動させる。

デジタル化(DX)の推進:行政コストを削減し、行政・社会保障サービスの効率を上げる。

2. 歳入の増加 (税・社会保険料)

消費税の増税:逆進性対策(低所得者負担への配慮)を導入しつつ、消費税率を段階的に引き上げる。増税は不確実性が少ない手法として推奨されることがある。

所得税・法人税の税制見直し:課税ベース(税金をかける対象)の拡大や、税制特例の縮小を行う。

3. 経済成長とデフレ脱却 (分子と分母の改善)

債務そのものを減らすのではなく、GDP(分母)を増やして債務残高対GDP比を低下させるアプローチです。

生産性の向上:研究開発の推進や、企業経営の効率化、労働市場の流動性を高める(働き方改革)ことで成長率を引き上げる。

リフレ政策の維持:日銀の金融緩和によるデフレ脱却を通じ、名目GDPを増加させて税収の自然増を狙う。

社会保障改革とのセット:成長に伴う税収増を安易な支出増に回さず、国債の返済に充てる。

4. 財政規律の強化

PB黒字化目標の達成:基礎的財政収支(プライマリーバランス:PB)の黒字化に向け、中期的な規律を守る。2025年度黒字化目標の達成後も、新たな持続可能な目標を設定する必要がある。

ルールに基づく予算編成:財政硬直化を避けるため、支出の無駄を徹底的に排除する仕組みを作る。

経済学的な議論の対立点

増税か、歳出削減か:アレシナ(経済学者)らの研究では、増税型よりも歳出削減型の方が、長期的な財政再建効果が安定しているとされている。

MMT(現代貨幣理論)的な視点:「日本は円建て国債であるため、通貨を発行して返済できる」とする立場。ただし、これは過度なインフレ(物価上昇)を招くリスクがあり、実質的な国民負担が増える可能性が懸念されている。

日本財政の真の解決には、高齢世代が若者世代に過重な負担を押し付ける「シルバー民主主義」の構造を是正し、将来世代の負担を考慮した抜本的な社会保障改革が不可欠とされています。

日本の財政を改善するためには、主に歳出削減、歳入増加(増税)、またはその両者を組み合わせたアプローチが経済学的に提唱されています。ただし、急速な高齢化を背景とする社会保障費の自然増など、構造的な課題が存在します。

歳出削減

歳出削減は財政健全化の基本的な選択肢の一つです。

社会保障費の見直し:日本の財政赤字の多くは社会保障費の増加による構造的なものであるため、高齢化の進展に対応した制度改革が不可欠です。

ワイズスペンディング(賢い支出)の徹底: 限られた財源をより生産性の高い分野に重点的に配分し、無駄な支出をなくすことが求められます。

政府債務の抑制:追加の政府債務(国債発行)を抑制し、税収の上振れ分は債務の返済に充てるといった取り組みが必要です。

歳入増加(増税)

歳入増加も財政再建のための重要な方策です。

消費税率の引き上げ: 消費税は景気変動による税収の変動が小さく、高齢者も負担するため、高齢化社会において安定した財源として機能する利点があります。ただし、一時的な減税措置が将来的な再引き上げの困難さや、景気への影響などの政治的・経済的な課題を伴うため、慎重な議論が必要です。

税制改革: 持続可能な財政を築くために、国民負担のあり方全体を見直す抜本的な税制改革が提言されています。

経済成長の促進

財政健全化と経済成長は相反するものではなく、むしろ経済成長が財政健全化を下支えするという好循環を目指すべきとされています。

生産性の上昇:企業経営の効率化や、生産要素を生産性の低い部門から高い部門へ移動させることで、生産性上昇率を引き上げることが重要です。

技術革新の促進:研究開発を効率化し、技術進歩を促す政策が経済を活性化させ、結果として税収の増加に繋がります。

成長戦略:財政再建策と同時に、民間投資を喚起し経済全体のパイを拡大させるような成長戦略が不可欠です。

多くの経済学者は、歳出削減と歳入増加の両輪で取り組むことの重要性を指摘しています。

これらの政策を実行するには、若者世代に過重な負担を押し付ける「シルバー民主主義」といった政治的な課題を乗り越え、国民的な議論と合意形成が求められます。

日本政府は2025〜2026年度の基礎的財政収支(プライマリーバランス)の黒字化目標を掲げていましたが、最新の試算では達成が困難な見通しであり、高成長頼みの状況が続いています。

経済学 日本の財政の将来展望

経済学 日本の財政の将来展望

日本の財政の将来展望は、経済学的な視点において、「深刻な少子高齢化に伴う社会保障費の増大」と「過去最大規模の累積債務(国の借金)」という二重苦を抱え、持続可能性が問われる極めて厳しい局面を迎えています。

2025年度時点の状況と、将来に向けた主な動向は以下の通りです。

1. 財政の現状:過去最大の赤字と高水準の歳出

「国の借金」は1,300兆円超:国債や借入金を合計した「国の借金」は2025年末時点で1,342兆円を超え、過去最大を更新し続けています。

G7最悪の債務比率:GDPに占める政府債務残高は約257%に達し、主要7カ国(G7)の中で突出して高い水準です。

高水準の税収:税収は70兆円を超え、2025年度予算では78.4兆円規模と過去最高水準を記録しており、一時的な景気回復やインフレが税収を支えています。

2. 将来展望:2060年に向けての課題

社会保障費の膨張:団塊の世代が75歳以上となる「2025年問題」を通過し、2040年には高齢者人口がピーク(約35%)に達するため、医療・介護・年金などの社会保障給付費は増大し続けます。

プライマリーバランスの黒字化目標:政府は2025年度の基礎的財政収支(PB)の黒字化を目標としてきましたが、2025年度予算でも1兆円規模の赤字が見込まれており、目標達成は困難な見通しです。

金利上昇リスク:日銀の金融政策正常化に伴い、今後金利が上昇すれば、国債の利払い費(国債費)が急増し、財政をさらに圧迫するリスクがあります。

3. 持続可能な財政に向けた政策的な論点

経済成長の実現:名目成長率が金利を上回る環境(「成長型経済への移行」)を作ることで、債務残高のGDP比を下げるのが理想的なシナリオです。

財政健全化の先送り:過去最大規模の防衛費や少子化対策費など歳出が膨張する中、財政健全化は政治的課題として先送りされている側面が強いです。

増税か、歳出削減か:膨れ上がった借金を返済するためには、消費税増税などの「収入増」か、社会保障の給付水準見直しなどの「歳出削減」、あるいはその両方が必要となります。

まとめ

日本の財政は、円建て国債のほぼ全額が国内で消化されているため、直ちにギリシャのような財政破綻(デフォルト)は起きないとされる一方、人口減少と高齢化が確実に進むため、「将来世代への負担転嫁」が構造的に続いています。高成長への転換と、痛みを伴う改革が同時並行で求められる「失われた30年」からの脱却が、財政将来の分水嶺となります。

日本の財政の将来展望は、高齢化による社会保障費の増大と、それを賄うための巨額の政府債務が主要な課題です。政府は2025年度の基礎的財政収支(プライマリーバランス、PB)黒字化目標を掲げていましたが、最新の政府試算では達成が困難で、黒字化は後ずれする見通しです。

現状と課題

日本の財政は、以下のような厳しい現状に直面しています。

巨額の政府債務:2025年12月末時点で、いわゆる「国の借金」は1342兆円を超え、過去最大を更新しています。対GDP比の債務残高も主要7カ国(G7)で最悪の水準にあります。

財政目標の未達:政府は国と地方のPBを2025年度に黒字化する目標を掲げていましたが、2025年1月時点の内閣府試算では約4.5兆円の赤字が見込まれ、達成は絶望的となっています。

社会保障費の増大:2025年を目途に国民の5人に1人が後期高齢者(75歳以上)となる「2025年問題」を迎え、医療・福祉などの社会保障給付額は今後も拡大が見込まれます。

借金依存の予算構造:2025年度の一般会計当初予算案でも、歳入の約25%を国債発行に依存しており、借金体質から抜け出せていません。

将来展望と対策

将来の財政を持続可能なものにするためには、経済成長と財政健全化の両立が鍵となります。

経済成長による改善への期待:一部の専門家は、賃上げや設備投資の拡大による内需主導の景気回復が続けば、税収増により財政状況が改善する可能性を指摘しています。

生産性向上と成長戦略:内閣府の試算では、全要素生産性(TFP)の上昇率を高め、実質成長率が1%を安定的に上回る「成長移行ケース」を実現することが重要だとされています。

財政健全化への道筋:政府はPB黒字化目標の達成時期を見直す一方で、債務残高対GDP比の引き下げを目指す方針を示しています。ただし、現実的な経済見通しでは、現状の政策が続けば長期的にPB赤字が継続すると推計されています。

まとめ

日本の財政の将来は、高齢化という構造的な課題に直面しており、財政状況は極めて厳しいと言えます。将来世代に負担を先送りしないためにも、実効性のある財政再建計画と持続的な経済成長の両立が不可欠です。

├

├2025/02/25 私が見てきた財政から考えること(上)財政健全化の試み | 公益社団法人 日本経済研究センター

├

├日本の財政関係資料 令和7年4月 財務省

https://www.mof.go.jp/policy/budget/fiscal_condition/related_data/202504_00.pdf

├

├財政健全化に向けて必要な政策と考え方 綱島正則(香川大学 経済政策研究 第8-2号(通巻第9号) 2013年3月)

https://www.ec.kagawa-u.ac.jp/~tetsuta/jeps/no8-2/Tsunasima.pdf

├

├論文 近年の日本の財政運営と財政健全化の可能性 橋本恭之 木村真(関西大学『経済論集』第63巻第2号(2013年9月))

https://kansai-u.repo.nii.ac.jp/record/8536/files/KU-1100-20130910-02.pdf

1 .はじめに 安倍政権は順調なスタートとなったものの、追加国債発行約5 兆円を伴う補正予算が組ま れることで、公共投資中心の古い自民党体質への回帰とともに、財政規律の低下が懸念され ている。第1 次安倍政権での「上げ潮路線」に引き続き、第2 次安倍政権では大胆な金融緩 和、財政支出拡大、成長戦略を組み合わせた「アベノミクス」を推進しようとしている。ア ベノミクスに対する懸念の多くは、財政規律の低下に伴い、長期金利が急上昇し、ギリシャ のような財政破綻につながるのではないかというものだ。これに対してアベノミクスに賛同 する人たちは、第1 次安倍政権当時から成長戦略こそが財政再建に重要な措置であり、消費 税率の引き上げなど増税路線だけでは財政再建は達成できないとしている。 要 旨 第2 次安倍政権は、金融緩和、財政支出拡大と成長戦略を組み合わせた「アベノミクス」を推 進しようとしている。アベノミクスに対する懸念のひとつが、財政の持続可能性である。本稿で は、成長率、税収の伸び率を一定の値に仮定して財政収支を予測する「機械的試算」により財政 健全化の可能性を検証した。本稿のシミュレーションでは、仮に名目成長率3 %、名目長期金利 が2 % で成長率を下回るという都合のよいケースでも、2050 年度の対GDP 比でみた国債残高は 200%を突破し、名目金利が成長率を上回る4 % のケースでは、300%を超えてしまうことがわかっ た。2020 年度のプライマリーバランス(基礎的財政収支)は、消費税率換算で6.6%程度の赤字 が予想される。 キーワード: 財政再建;財政赤字;機械的試算 経済学文献季報分類番号:13-10;13-11;13-14

├

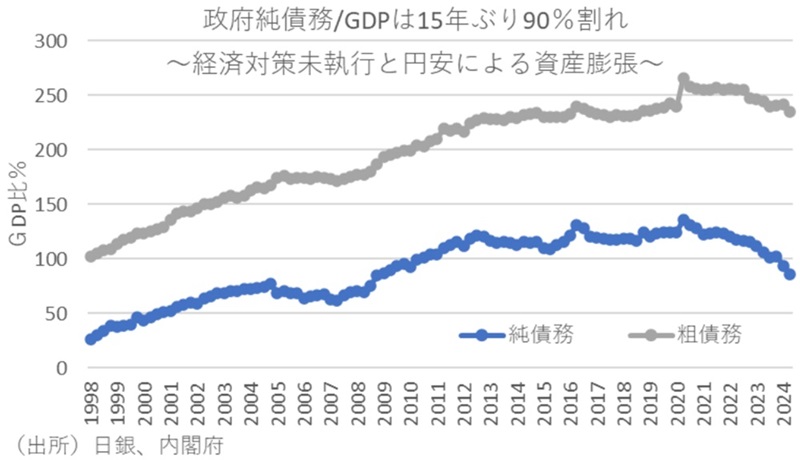

├2024.10.31 基礎控除引上げの財源を考える ~インフレ1%あたり▲11~12兆円の政府債務残高/GDP押し下げ効果~ | 永濱 利廣 | 第一生命経済研究所

基礎控除引上げの財源を考える~インフレ1%あたり▲11~12兆円の政府債務残高/GDP押し下げ効果~永濱利廣

要旨

近年の財政指標は改善が続いている。背景には、円安に伴う法人税収増や物価高に伴う消費税収増、ブラケットクリープ現象に伴う所得税収増などがあり、国民民主党も自党が主張する「年収の壁」の103万円から178万円への引き上げの財源は税収の上振れで賄えるとしている。

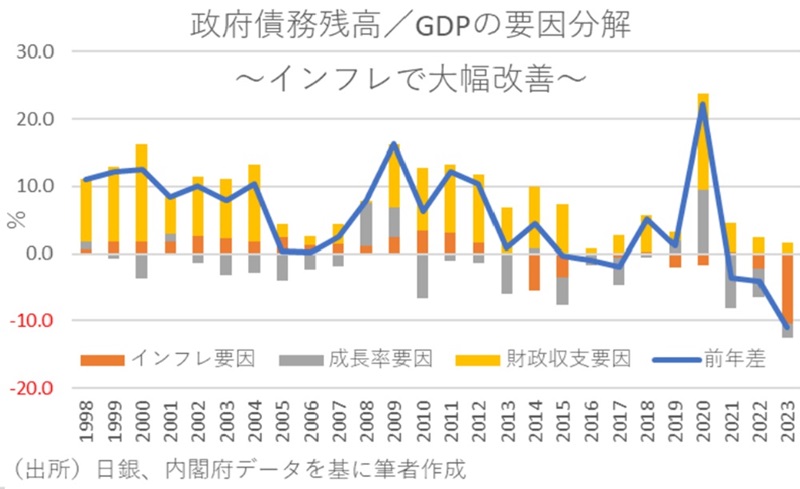

そもそも財政の健全性を判断する国際標準的な指標は「政府債務残高/GDP」比であり、あくまで日本の財政目標となっているプライマリーバランス(以下PB)はデフレで名目成長率が国債利回りを上回りにくい状況でも、政府債務残高/GDPを上げないことを目途とした目標である。

政府債務残高/GDPが低下した要因について、その前年差を基礎的財政収支要因と利払い費要因を合わせた「財政収支要因」「経済成長率要因」「インフレ率要因」に分解した結果をみると、低下幅の9割以上がインフレ率要因であることがわかる。

内閣府が2024年7月に公表した「中長期の経済財政に関する試算」(以下、内閣府試算)を用いて、インフレが将来の政府債務残高/GDPに与える影響を見れば、長期的なインフレ要因(GDPデフレーターベースで2026年以降+1.4%)による押し下げ幅は、GDP比で年▲2.1~▲2.4%ポイント、金額で年▲15~▲17兆円程度となる。

この結果に基づけば、GDPデフレーターの+1%上昇で、政府債務残高/GDPを▲1.5~▲1.7%ポイント押し下げる要因になり、これを金額に換算すれば11~12兆円規模の財政改善要因となる。こうしたことから、GDPデフレーターベースで+0.6~0.7%のインフレ持続で政府債務残高/GDPを上昇させずに、基礎控除75万円引き上げ分となる7.6兆円の財源捻出が可能となる。

さらに、7.6兆円の減税をしても、それにより経済が活性化することで税収増が見込めるため、その分丸々財政が悪化するわけではない。加えて、基礎控除の引き上げに伴う所得減税となれば、年収103万円以内に年間所得を抑制していたバートタイム労働者の労働供給や所得の増加が期待され、同規模の減税以上の自然増収効果が期待できるとともに、労働力不足緩和を通じた日本経済の供給力向上も期待できることになろう。

日本がデフレ時代のPB黒字化目標を20年以上続けている一方で、世界の財政政策論はアップデートされていることからすれば、日本も財政健全化に対するアプローチをアップデートし、財政目標の柔軟化を検討すべきだろう。それでも基礎控除引上げに対する財源に懸念があるというのであれば、基礎控除の段階的な引上げであったり、これまで不公平感の強かった部分的な給付金や脱炭素化に逆行するエネルギー関連支援策を止めて、その財源を公平感の高い基礎控除引上げに一本化するという方向性も検討に値しよう。

目次

大幅改善する政府債務残高/GDP比

PB黒字化の最終目標は政府債務残高/GDP比の押し下げ

債務残高/GDP比低下の主因はインフレ

1%のインフレで11~12兆円の政府債務残高/GDP比の押し下げ効果

大幅改善する政府債務残高/GDP比

近年の財政指標は改善が続いている。日銀の資金循環統計によれば、24年6月末の一般政府債務残高/GDP比はコロナ前の水準まで戻っている。また、純債務/GDP比に至っては、実に15年ぶりの水準まで下がっている。背景には、円安に伴う法人税収増や物価高に伴う消費税収増、さらにはブラケットクリープ現象に伴う所得税収増などがあり、国民民主党も自党が主張する「年収の壁」の103万円から178万円への引き上げの財源は税収の上振れで賄えるとしている。

一方、政府の試算によれば、仮に所得税と住民税の基礎控除を現行より75万円引き上げた場合、国と地方の合計で年約7.6兆円の税収減になるとのことである。そこで本稿では、インフレが財政に及ぼす影響について検討し、今後の政策対応について考えてみたい。

PB黒字化の最終目標は政府債務残高/GDP比の押し下げ

そもそも財政の健全性を判断する国際標準的な指標は先に見た政府債務残高/GDP比であり、あくまで日本の財政目標となっているプライマリーバランス(以下PB)は、デフレで名目成長率が国債利回りを上回りにくい状況でも政府債務残高/GDPを上げないための目標である。

そして、政府債務残高をD、名目GDPをY、基礎的財政収支をPB、長期金利をr、名目経済成長率をgとすると、政府債務残高/GDPとPBの関係は以下の式で与えられることが知られている。

図表(式)

この式が示すように、PBが0であり、r=gとなれば前期の政府債務残高/GDPと今期のそれは等しくなる。しかし、マクロ経済学の最適成長論の考え方によれば、資本や労働力といった生産要素が全て同じ率で成長する状態において、長期的に最適な成長を促す場合、労働分配率が目先の消費を最大にする場合よりも小さくなる。つまり、最適成長の場合は相対的に少ない資本で賄う分、資本の効率性で決まる実質利子率が、実質経済成長率よりも高くならなければいけないことになる。そして、長期的に最適な成長を促す場合には、実質利子率が経済成長率よりも高くなることが示されるため、日本は政府債務残高/GDPの上昇を抑制するためにPB黒字化を目標としている。

ただ、ここで言う実質利子率とは、民間企業の発行する長期社債の利回りや株式の資本収益率も含まれており、財政に直接関わる国債の利回りは、リスクプレミアム分だけ民間の長期社債や株の配当利回りよりも低くなる。このため、経済理論によって民間の実質利子率が成長率より高く決まるからといって、国債利回りのほうが経済成長率より高くなるとは必ずしもいえない。実際、長期的な歴史的事実関係を見ても、多くの主要国について名目成長率が国債金利を上回っている局面が多い。つまり、財政を議論するときに、長期金利が名目経済成長率より平均的に高くなると考えるのは正しいとは言えない。

債務残高/GDP比低下の主因はインフレ

そして、以上の式を用いて、政府債務残高/GDP比が低下した要因について、その前年差を基礎的財政収支要因と利払い費要因を合わせた「財政収支要因」、「経済成長率要因」、「インフレ率要因」に分解した結果をみると、2023年度の低下幅(▲11.0%ポイント)のうち、経済成長率とインフレ率要因の押し下げ幅が財政収支要因の押し上げ幅を大きく上回っており、低下幅の9割以上がインフレ率要因であることがわかる。

なお、23年は単年の改善幅としても、現基準の資金循環統計が開始された98年以降で過去最大となっているが、そもそも政府がPB目標を掲げてきた背景には、この政府債務残高/GDPの上昇を抑制することがある。というのも、先の債務残高の要因分解に基づけば、名目成長率=国債利回り、かつ基礎的財政収支が0であれば、債務残高/GDPは一定となる。このため、今回の要因分解を見てもわかる通り、財政収支が必ずしも黒字でなくても、名目経済成長率が国債利回りを大きく上回っていれば、債務残高/GDPは低下することになる。しかし、過去の経験則では、常に名目成長率が長期金利を上回り続けるとは限らないため、PB黒字化が目標になったという経緯がある。

図表

とはいえ、足元では日本でもインフレが定着しつつあり、財政の持続可能性にもその分余裕が出てきている。事実、バーナンキ元FRB議長も日本はインフレ率を高めることで財政の持続可能性を高めることができると、2017年に日銀が開催したシンポジウムで主張している。

そこで以下では、インフレが政府債務残高/GDPに及ぼす影響を踏まえ、政府債務残高/GDPを押し上げない範囲でインフレによってどの程度の財源捻出が可能かを検討してみたい。というのも、すでに日本経済にインフレが定着しているのであれば、多額の政府債務の負担が実質的に軽減されることで、財政リスクを高めずに将来の成長に向けた財政支出の自由度を高めることができるからである。

1%のインフレで11~12兆円の政府債務残高/GDP比の押し下げ効果

まず、内閣府が2024年7月に公表した「中長期の経済財政に関する試算」(以下、内閣府試算)を用いて、インフレが将来の政府債務残高/GDPに与える影響を見てみよう。内閣府試算では、インフレ目標が達成される成長移行ケース(2026年度以降の実質成長率が前年比+1%台半ば程度、GDPデフレーターが同+1.4%程度で推移)と、達成されない過去投影ケース(2026年度以降の実質成長率が前年比+0%台半ば程度、GDPデフレーターが同+0%台前半程度で推移)が想定され、それぞれのケースにおける政府債務残高/GDPも示されている。

とはいえ、そもそもインフレ目標が達成されなければ財政健全化は拙速となる。このため、今回は内閣府試算のデータからインフレ目標が達成される成長移行ケースを基に、2033年にかけての政府債務残高/GDPの変化を寄与度分解してみたのが下図である。これによれば、長期的なインフレ要因(GDPデフレーターベースで2026年以降+1.4%)による押し下げ幅は、債務残高/GDP比で年▲2.1~▲2.4%ポイント、金額で年▲15~▲17兆円程度となる。

├

├

├【円安×インフレで国民は怒っている】日本企業はまず労働者に「分配」しろ|“インフレ課税”はもう始まっている|国民民主党が躍進した理由|手取りを増やすのは「政府」ではなく「企業」だ【河野龍太郎】

├

├【日本は「25年前の方が豊か」】「600兆円超」の利益剰余金はどこへ消えた?|いつから労働者に還元されない国に?|若者が“草食化”したのは給料が増えないから|犠牲になった“非正規雇用”【河野龍太郎】

├

├河野龍太郎の日本の雇用の分析

河野龍太郎の日本の雇用の分析

河野龍太郎は、日本の雇用構造を「賃金を抑制して企業利益を優先する収奪的システム」と分析し、生産性は向上しても実質賃金が上がらない「失われた30年」の主因であると批判している。労働の流動性を阻害するメンバーシップ型雇用や、非正規雇用への偏重が消費低迷を招いていると指摘する。

河野龍太郎による日本の雇用分析の主なポイント:

「収奪的」な雇用・賃金システム:生産性は向上しているにもかかわらず、その利益(果実)が労働者に還元されず、企業の内部留保や対外投資に回されている。

非正規雇用の増大:コスト削減を目的として非正規雇用に頼った結果、賃金水準が下がり、消費低迷を招いている。

日本型雇用(メンバーシップ型)の弊害:新卒一括採用や年功序列、企業別労働組合に依存するシステムは労働流動性を低下させ、イノベーションを生み出しにくい。

実質賃金低迷の真因: 人口減少よりも、長期間の賃金抑制による家計の購買力縮小が問題。

人材への投資不足: 企業は教育重視を掲げつつ、実際には専門性を磨く高等教育や人的資本投資を重視せず、コストとして扱っている。

企業が過剰なコスト削減をやめ、賃上げによって人材への投資を強化することが、日本経済の好循環を生むために不可欠と主張している。

河野龍太郎氏は、日本経済の長期停滞を、実質賃金の低迷や非正規雇用の拡大といった「収奪的システム」という独自の視点で分析しています。日本の生産性は向上しているにもかかわらず、賃金が上がらない構造的な問題を指摘しているのが特徴です。

日本の雇用に関する分析の要点

河野氏の日本の雇用に関する主な分析は、近著『日本経済の死角 ――収奪的システムを解き明かす』などで詳しく展開されています。

実質賃金と生産性の乖離:一般的な経済論とは異なり、日本の実質賃金が上がらないのは生産性の問題ではなく、企業が生み出した付加価値が労働者に適切に還元されていないためだと主張しています。

非正規雇用の拡大(ダークサイド):非正規雇用の拡大は、日本のメンバーシップ型雇用システムが抱える「ダークサイド」であり、この構造が賃金停滞の一因となっていると分析しています。

日本型雇用システム:終身雇用や年功序列といった従来の日本型雇用慣行の限界と弱点を指摘し、これらの制度改革の必要性を訴えています。

人手不足と残業規制:現在の人手不足の状況や残業規制といった労働法制も、日本経済の長期停滞を読み解く上での「死角」であると論じています。

制度改革の必要性:社会保障制度のアップグレードや公的部門の処遇改善などを含む制度改革がなければ、日本経済は正常な成長軌道を取り戻せないと主張しています。

河野氏は、データに基づいた緻密な分析と理論的な考察により、既存の通念に対して一石を投じる議論を展開しており、その発信は国内外で常に注目されています。

├

├河野龍太郎氏の最新の経済レポート

河野龍太郎氏の最新の経済レポート

BNPパリバ証券の河野龍太郎氏は、2026年2月の見通しで、日本銀行の利上げペースが従来の「半年に一度」から「4~5カ月に一度」へ加速する可能性を指摘しています。与党大勝後の財政拡張と日銀ボードメンバーのタカ派化がその背景であり、インフレ経済の定着を背景に正常化が進むとの見方を示しています。

最新の見解のポイントは以下の通りです。

日銀の利上げ加速:賃金と物価の好循環が確認され、日銀の金融政策正常化が想定より早いペースで進むと予測。

財政・金融政策の転換:インフレ局面における経済政策の「毒」と「薬」を評価し、適切な経済政策の舵取りを提言。

アメリカ経済: 生産性上昇率の向上を背景に、強気の成長を見通す。

河野龍太郎氏の最新の経済レポートや分析は、主にダイヤモンド・オンラインや日本経済新聞などの経済メディア、および所属するBNPパリバ証券のウェブサイトで公開されています。

主要な最新の分析ポイント(2026年2月)

日銀の利上げ:与党の財政拡張圧力や日銀ボードメンバーの「タカ派化」を受け、利上げペースが加速する可能性を指摘しています。利上げペースは「半年に一度」から「4~5カ月に一度」へ、到達点は2027年10月に2%程度まで上昇する可能性があると分析しています。

為替と金融政策:円安がさらに進む場合、日銀が3月にも利上げに踏み切る可能性があるとの見解を示しています。

財政拡張への懸念: 自民党の衆院選勝利後の「責任ある積極財政」の具体化、特に食料品にかかる消費税率ゼロの検討といった財政拡張的な動きは、市場の信認を試すことになると警鐘を鳴らしています。

インフレと賃金: 「円安で企業がもうかれば賃金も上がる」という論調は「幻想」であり、企業が語らない数字(生産性の低さ)が賃上げを阻害していると主張しています。

ドル体制の脆弱性:ドル基軸通貨体制の終わりが始まりつつあり、代替となる国際金融秩序を模索する時期に来ていると論じています。

├

├河野龍太郎氏の論文

河野龍太郎氏の論文

河野龍太郎氏(BNPパリバ証券チーフエコノミスト)は、アカデミックな意味での学術論文よりも、実務家エコノミストとして日本経済の構造的問題や金融政策に関する深い洞察を含んだ論説・レポートを数多く発表しています。

2025年に入り、東京大学先端科学技術研究センターの客員教授も兼務しており、最新の知見は以下の書籍やレポート、論考にまとめられています。

主な著書・近刊(論文的性格の強いもの)

『日本経済の死角 収奪的システムを解き明かす』 (筑摩書房、2025年1月)

日本の付加価値が労働者ではなく株主に偏って配分される「収奪的システム」に警鐘を鳴らしています。

『成長の臨界 「飽和資本主義」はどこへ向かうのか』 (慶應義塾大学出版会、2022年)

人口減少や低成長下での経済運営の限界を論じています。

『世界経済の死角』 (幻冬舎新書、2024年)

トランプ政権の影響やAI、外国人労働者が日本の中間層に与える影響を分析。

代表的な論説・レポート

「2025年経済見通し」 (日本記者クラブでの報告、2025年1月)

トランプ政権2期目における米国経済の持続性と、日本の人口減少下での成長戦略について解説。

「国際収支から見た日本経済の課題」 (財務省 報告資料、2024年3月)

交易条件の悪化による実質所得低迷をデフレと誤認してきた点を指摘。

「忖度なき提言 高市首相の経済政策」 (文藝春秋PLUS、2026年2月)

消費減税や金利上昇リスクなど、最新の政治情勢に合わせた経済提言。

「蘇る『覇権なき無秩序』とバンコール」 (BNPパリバ Weekly Economic Report)

国際通貨体制の歴史的変遷と、現在のドル一強体制の脆弱性についての論考。

研究の主なテーマ

河野氏の議論は一貫して、「日本の潜在成長率の低下」、「過度な金融緩和が招く資源配分の歪み」、そして「将来世代への負担先送り」への批判が中心です。特に最近は、ダイヤモンド・オンラインなどのメディアでも、日銀の追加利上げの必要性や円安インフレによる家計の犠牲について頻繁に発信しています。

特定の学術雑誌(ジャーナル)掲載論文をお探しであれば、CiNii (NII学術情報ナビゲータ)で「河野龍太郎」を検索すると、過去の『エコノミスト』等への寄稿論文の詳細が確認できます。

├

├我々は裁量的なマクロ政策の限界を試すのか?「先食い」と「先送り」の経済学 BNPパリバ証券 チーフエコノミスト河野龍太郎

https://www.hit-u.ac.jp/kenkyu/file/23gcoeken/kono.pdf

仮説1:民主主義の下では危機が生じなければ改革は進まない

仮説2:裁量的なマクロ政策は構造政策を先送るための言い訳

民主主義国家では、明確な痛み(=危機)が認識されなければ、有権者に負担を強いる政策を決定できない。あらゆる問題は将来世代に先送り。90年代の日本だけでなく、2000年代末以降の米欧でも同様で

あった。

裁量的なマクロ安定化政策は構造政策の痛みを緩和するためではなく、構造政策を先送りするための言い訳になっていないか。近視眼的な政策が行われる一方、金融イノベーションによって先送りの技術は

さらに進み、危機のマグマが溜まっている。

「マクロ経済の仕組み」に関する我々の理解・知識は限られており、慎重な姿勢が必要。裁量的なマクロ政策が万能と考えることの危険性、あるいは進歩主義的な介入主義への過度な信頼に対する反省が、世

界金融危機から得られた教訓だったのではないか。

仮説が民主主義における普遍的な法則であれば、欧州と同様、ソブリン危機・金融危機が訪れるまで、日本の財政健全化も先送り。

├

├

夏森龍之介のエッセー

田渕義雄エッセーの紹介

TOPへ